全城7x24小时免费上门,您的生活服务帮手

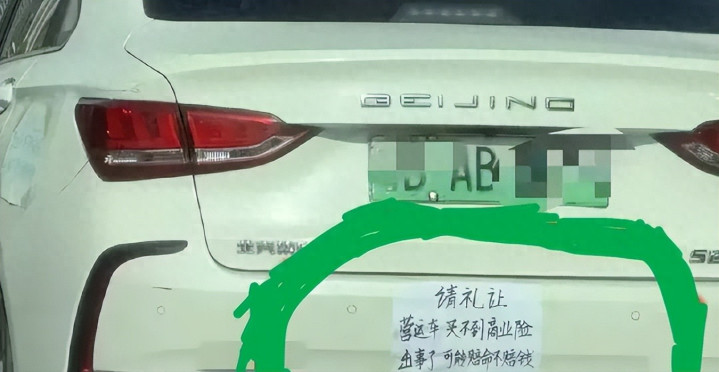

天天网约车近日,关于一辆新能源网约车在后保险杠上贴出的一张纸,引起了大家的热议。

内容是:请礼让,营运车买不到商业险,出事了可能赔命不赔钱。

乍一看,该车司机的这种行为,实在是不负责任,既然没有保险为何还要上路?不拿自己的安全当回事儿,也需要拿其他车主当回事儿吧。

但当谴责完司机的恶行为,仔细想一下,他贴上如此标语行为的背后,则是当下新能源营运车,无法顺畅购买商业险的行业尴尬。

近两年来,关于新能源营运车保费贵、上险难得话题,一直是备注关注,已从行业痛点演化为社会问题。车主被迫以贴纸自保的荒诞方式警示他人,既折射出保险市场的畸形现状,也暴露了新能源车险体系的多重症结。

背后的核心原因,则是新能源汽车的赔付率,远高于传统燃油车。主要来自三方面:

新能源车采用一体化压铸车身和智能传感系统,事故后往往需整体更换部件,维修成本比燃油车高30%-50%。例如某增程式电动车底盘轻微磕碰电池包,维修费竟达17万元,远超传统燃油车同类事故费用。

网约车日均行驶里程远超家用车,且驾驶员年轻化、驾驶习惯激进,导致新能源营运车出险率是燃油车的两倍。部分司机为降低成本,以非营运名义投保,进一步拉高保险公司赔付风险。

新能源车型更新快、数据积累不足,保险公司难以精准评估风险,只能通过提高保费对冲亏损。例如比亚迪财险2024年综合赔付率高达233.92%,最终亏损1.69亿元,成为行业缩影。

高风险压力下,保险公司对新能源营运车采取要么拒保,要么设置苛刻条件。最直接有效的方式,就是调高保费。

例如,北京某网约车司机年保费从7000元,连年上涨至近1万元,且必须捆绑高额三责险;另有车主因年行驶里程超2万公里,被系统判定为高风险直接拒保。更荒诞的是,部分车主需额外购买2000元座位险才能通过人工核保,变相将风险转嫁给消费者。

这种强买强”不仅违背市场规律,更与监管要求的商业险愿保尽保背道而驰。

司机“贴纸求生”的黑色幽默,既是弱势群体的无奈呐喊,也是对行业改革的迫切呼唤。唯有通过政策规范、技术升级与产业链协同,才能平衡风险与成本,让新能源车真正跑得稳,而非跑得险。

2025-05-29 03:31:14

2025-05-29 03:31:14

2025-05-29 03:31:14

2025-05-29 03:31:14

2025-05-29 03:31:14

2025-05-29 03:31:14

2025-05-29 03:31:14

2025-05-29 03:31:14

2025-05-29 03:31:14

2025-05-29 03:31:14